落拓事后,中国汽车产业链又一次走到了利润分拨的十字街头。

躺着挣几十亿、净利润率超50%!全中国车企给“锂业双雄”打工的时间,夙昔了。

抑止4月终末一个走动日,《汽车K线》统计在册的72家中国汽车业上市公司2023年度通告,败露完毕。

回看夙昔三年,透过这72份年报,能彰着发现阅历了上一轮“狂热”之后,行业合座盈利增速出现回落迹象,中国汽车产业链利润又一次从头分拨的同期,有些也曾处于生涯角落的板块有了新的发展机遇。

与此同期,跟着小米造车全面落地,中国汽车产业方式又被悄然撬动。

1 盈利增速回落

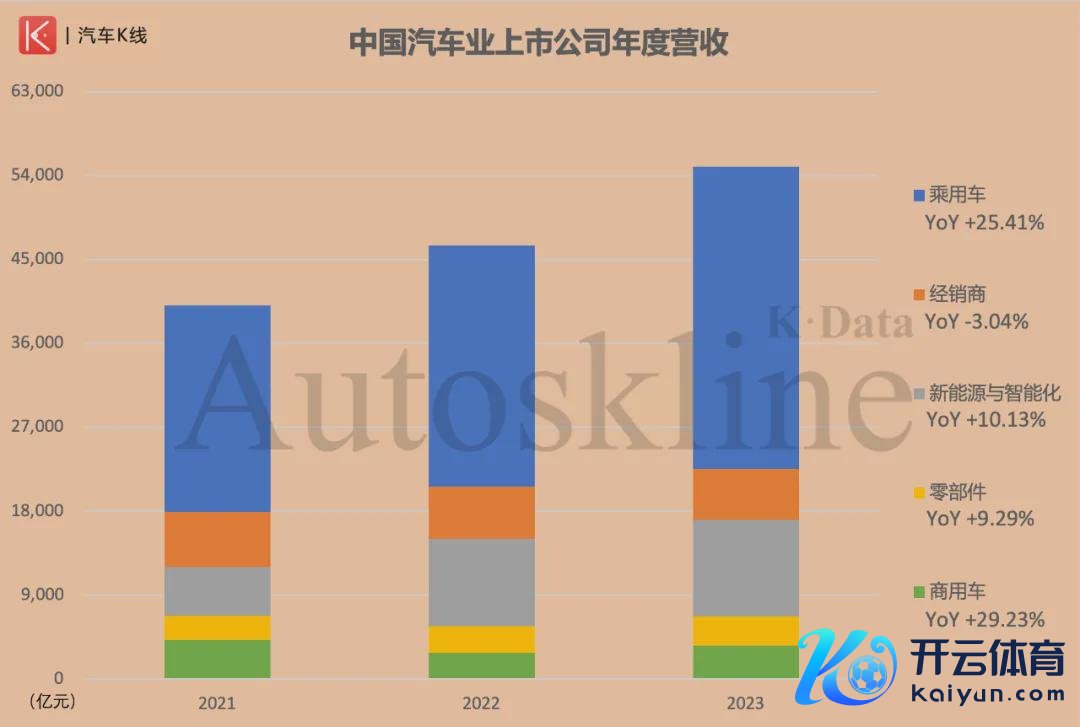

2023年,72家中国汽车业上市公司商业收入共计约5.5万亿元,同比增长18.15%,增速较2022年增长1.96个百分点。

72家企业中,有52家营收增长,20家营收出现下降,合座确认好于2022年(44家高潮,28家下降)。

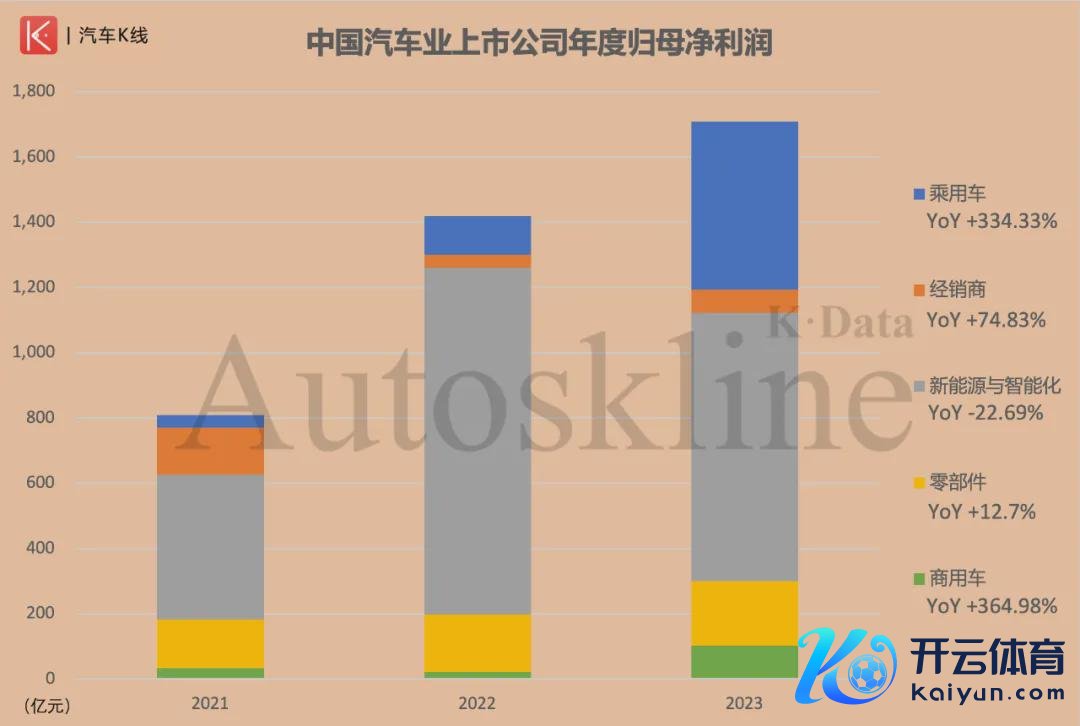

与此同期,上述72家企业2023年包摄于上市公司鼓吹的净利润(以下简称“归母净利润”)共计1709.25亿元,同比增长20.38%,远低于2022年75.42%的增长水平。

不外,兑现盈利的企业数目由50家增至54家,共计盈利2376.78亿元;另有18家处于吃亏,共计吃亏667.54亿元。

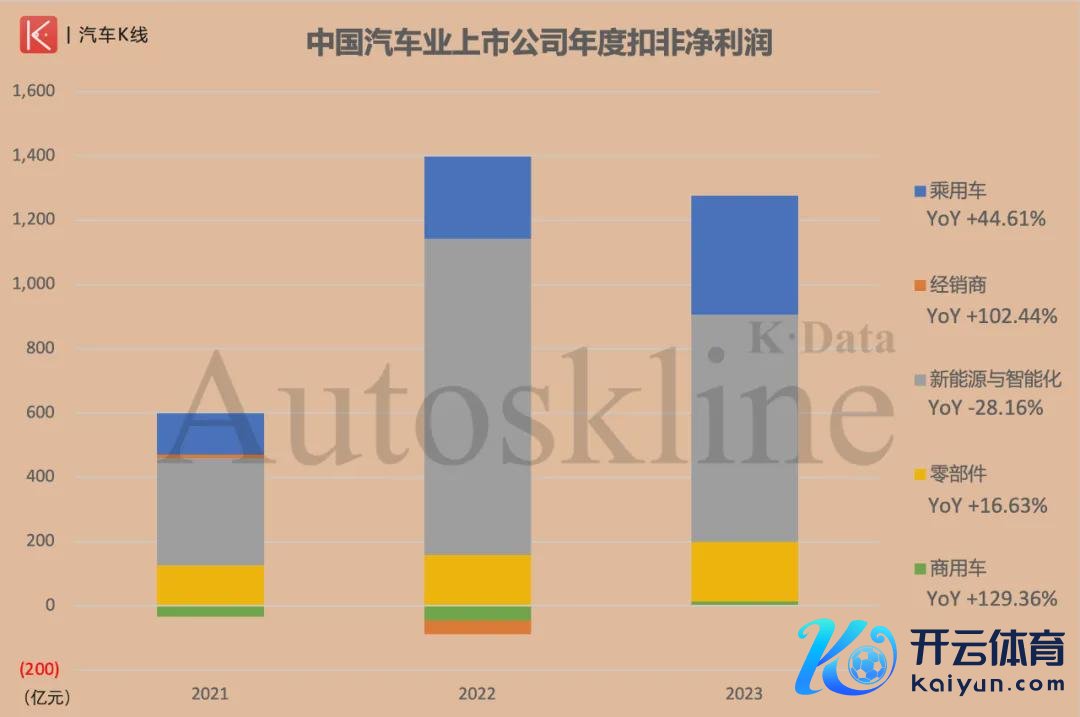

除了归母净利润增速权臣回落,反差更为彰着的是上述公司包摄于上市公司鼓吹的扣除非频繁性损益的净利润(以下简称“扣非净利润”)确凿认。

2023年这72家公司扣非净利润共计125.78亿元,同比下降2.64%,与2022年创下的同比大涨132.07%比拟,有着一丈差九尺。

2 利润再分拨

联系词从各版本确认来看,汽车股合座增速回落并非是个坏音书。

跟着之前行业对新能源的狂热趋于感性,乘用车板块的行业地位幽闲转头,并有用带动经销商板块改善接头气象。

在汽车股合座营收、归母净利润同比增速下滑的情况下,乘用车板块稳步增长。

2023年,乘用车板块共计营收迈上3万亿元台阶,达到32490.03亿元,同比增长25.41%,逆势而上,较2022年大幅扩大8.44个百分点。

该板块营收在汽车股合座当中的占比同步由55.66%普及至59.08%,进一步沉稳了行业基盘的地位。

比拟之下,也曾大热的新能源与智能化板块,2023年共计营收天然破损万亿大关,为10351.52亿元,但同比增幅由2022年的80.3%骤降至10.13%,在汽车股中的占比也减弱至两成以内。

最诱骗眼球的,是2023年中国汽车产业链出现了利润从头分拨。

2023年,20家中国乘用车上市公司共计归母净利润为516.81亿元,同比增长334.33%,增幅较2022年权臣扩大,在汽车股中的占比同步由8.38%普及至30.24%。

2022年9家盈利、10家吃亏的所在发生扭转,2023年乘用车板块中11家兑现盈利,共计盈利1123.29亿元,9家处于吃亏,共计吃亏606.48亿元。

《汽车K线》以为,这里最中枢的身分便是,越来越多中国上市车企越来越感性,不再盲目纯电动化,而是追求油电的和谐协调发展。

包括祥瑞汽车、上汽集团、长安汽车、长城汽车等,既有传统燃油发动机,又有电动化的车型(PHEV)成为主力。一方面,减少对电板的依赖,另一方面,优化原有的燃油能源,兑现更高效的节能减排,保握盈利。

酿成明显对比的,一样是之前大热的新能源与智能化板块,21家公司2023年共计归母净利润为822.07亿元,与2022年比拟,不仅跌破了千亿元关隘,同比变化由大涨139.68%骤变为下降22.69%。

同期,最值得柔软的,是新能源与智能化板块归母净利润在汽车股合座中的占比,终于由2022年高达74.89%的水平,回落至48.1%。其中科力远由盈转亏,其他企业盈亏确认保握不变。

受乘用车板块带动,之前简直“存一火存一火”的经销商板块迎来更动。

据统计,9家中国汽车经销商集团共计营收5417.61亿元,天然同比仍下降3.04%,但较2022年收窄2.5个百分点。更重要的是,与2022年盈亏参半的情况比拟,2023年共有7家兑现盈利,处于吃亏的仅剩2家(弘大集团照旧停牌退市)。

最终,经销商板块共计归母净利润达到70.07亿元,告别了2022年同比下降72.33%的残障,兑现74.83%的增长,在汽车股中占比由微不及说念的2.82%,穷苦回升至4.1%。

3 面面俱到后的抉择技艺

回看夙昔三年,零部件板块是中国汽车股当中面面俱到的典型代表。

从营收角度,零部件板块在汽车股中的合座占比弥远保管在6%阁下,2023年板块共计营收3124.74亿元,同比增长9.29%,在汽车股中占比5.68%。

从归母净利润角度,2023年零部件板块共计为197.67亿元,同比增长12.7%,与大盘增速最为接近,在汽车股合座中占比11.56%,与2022年简直一致。

此外,更不同于其他四大板块的是,零部件板块当中的9家上市公司夙昔三年都保握着一齐盈利的状态,仅东安能源的扣非净利润由盈转亏。

财报线路,东安能源2023年归母净利润骤降96.26%,仅为4055万元,是板块中独逐个家没能达到亿元的企业;其扣非净利润更是由盈转亏,出现了7709万元的吃亏。

值得一提的是,在“财报季”的4月,东安能源股价走势位列82只中国汽车股倒数第2位。跟着“华为主见”和“长安主见”的热度回落,东安能源的功绩确认与股价走势都拦阻乐不雅。

这其实也给其余8家零部件上市公司敲响了警钟,在握续多年的面面俱到之后,面对新能源、智能化等鸿沟接踵出现的热点主见,每一家公司都必须在稳基盘和求更动之间找到最相宜我方的均衡点。

非常是在乘用车板块崛起的情况下,零部件板块濒临着合座的抉择技艺。

4 商用车板块能否着实走出极冷

还难忘在2022年,商用车板块确凿认令东说念主相当管忧,不仅营收、归母净利润均出现两位数负增长,扣非净利润更是出现了吃亏扩大的迹象。

跟着2023年度通告的发布,似乎不错暂时松相接。

2023年,13家商用车上市公司共计兑现营收3612.09亿元、归母净利润102.62亿元,两伟功绩主张止跌回升,离别同比增长29.23%和364.98%。

其中,福田汽车、金龙汽车扭亏为盈,商用车板块兑现盈利的企业数目增至10家,创近三年最高水平。

与此同期,商用车板块归母净利润在汽车股中占比,也由1.55%大幅普及至6%,一样创近三年新高。

最奋斗东说念主心的是扣非净利润确凿认。2023年总共这个词板块扭亏为盈,兑现盈利13.41亿元,公司盈亏数目幽闲握平。

中国汽车工业协会曾在追思2023年中国商用车市集时指出,“商用车市集在2022年跌落谷底,为2009年以来的最低水平;2023年,受宏不雅经济稳中向好、耗尽市集需求回暖身分影响,加之各项利好计策的拉动,商用车市集谷底回弹,兑现还原性增长。”最终,2023年中国商用车销量同比增长22.1%,完结了两连跌的残障。

那么,跟着市集与功绩回暖,商用车板块能否着实酷好上走出极冷,现在仍处于吃亏的安凯客车、亚星客车和*ST汉马三家公司,又将何去何从?

5 小米入局,TOP 10洗牌

财报表里,现在中国汽车业的顶流之一便是小米集团。跟着(丨)上市与录用,《汽车K线》认真将小米集团纳入中国汽车股统计范围,列入乘用车板块。

需要讲明的是,在前文对72家中国汽车业上市公司的营收与归母净利润统计与分析中,刨除小米集团带来的影响,乘用车板块共计归母净利润仍然能达到271.85亿元,同比增长128.46%,在汽车股合座中占比22.29%,较2022年彰着普及。

不外,跟着小米集团的加入,中国汽车业上市公司营收与归母净利润TOP 10同步洗牌。

当先从营收角度,小米集团凭借2709.7亿元的营收规模,入局汽车股便径直位居第5位,立讯精密、北京汽车天然都兑现了营收同比正增长,但从规模上不得不顺位下降一个排行。

比拟之下,祥瑞汽车、长城汽车同比离别增长21.11%和26.12%,以1792.04亿元、1732.12亿元的营收水平,守住了原有的排名。华域汽车被挤出TOP 10。

此外,在归母净利润排名中,小米集团以174.75亿元的盈利水平,超过上汽集团踏进第3位,同期更令汽车股颠簸的是,2023年小米集团归母净利润同比涨幅高达606.34%,在TOP 10当中,仅次于扭亏为盈的理念念汽车。

正像前文所述,陪同产业链利润被从头分拨,昔日的“锂业双雄”——天皆锂业、赣锋锂业排名纷纷下滑,其中天皆锂业归母净利润同比下降69.75%,排名由第2位跌至第9位。

而赣锋锂业归母净利润同比下降75.87%后,照旧不及50亿元,排名跌出TOP 10。

2023年财报另一大黑马是比亚迪,无论营收如故归母净利润排名都进一步普及。

2023年,比亚迪兑现营收6023.15亿元,同比高潮42.04%,力压同比下降2.39%的广汽集团,位居第2位。同期,由于“锂业双雄”盈利水平蓦地下降,重复比亚迪2023年归母净利润大涨80.72%,一样位居第2位。

6 Views of AutosKline

翻看72份中国汽车业上市公司2023年报,汽车股终于在新能源等热点主见渐渐转头感性之后,回到了由乘用车板块引颈的合座回暖。

还难忘在一年前,《汽车K线》分析2022年中国汽车股财报时指出,彼时经销商板块“存一火存一火”,商用车板块集体“入冬”。

也曾风头无两的新能源与智能化板块抢走了总共的高光技艺,却在今天沦为汽车股五大板块中,独一归母净利润、扣非净利润均出现下滑的板块。

落拓事后,中国汽车产业链终于迎来了利润从头分拨。小米集团的加入,不仅在本钱市集的热度上对“华为主见”组成牵制,同期让合座回暖的汽车产业字雕句镂。

翰墨为【汽车K线】原创,部分图片起首于鸠合,版权归原作家总共。本号著述,未经授权,不得转载,违者必究。同期,著述本体不组成对任何东说念主的投资提出!股市风险大,投资需严慎!